Kredit Usaha Rakyat (KUR) dari BRI terus menjadi andalan bagi pelaku usaha kecil dan menengah (UMKM) yang membutuhkan modal kerja. Program ini menawarkan suku bunga rendah dan proses yang relatif mudah. Bagi pengusaha yang ingin meminjam dana hingga Rp100 juta, simulasi angsuran KUR BRI 2026 memberikan gambaran jelas mengenai besaran cicilan yang harus dibayar setiap bulan.

Simulasi ini sangat penting untuk membantu calon peminjam memperkirakan kemampuan mengangsur. Dengan skema yang transparan, BRI memungkinkan pengguna untuk memilih tenor yang sesuai dengan kapasitas finansialnya. Semakin lama masa pinjaman, semakin kecil pula nominal cicilan per bulan, meski total bunga akan semakin besar.

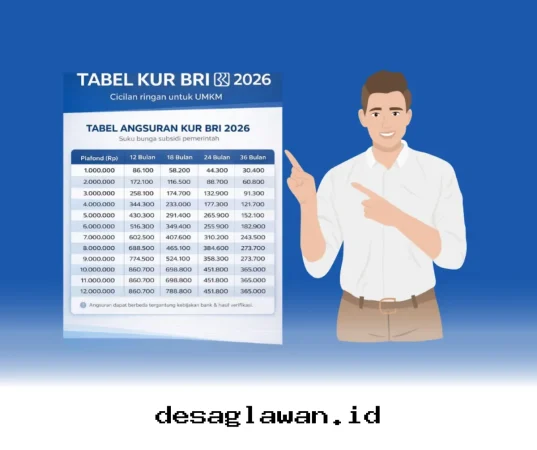

Simulasi Angsuran KUR BRI 2026 untuk Pinjaman Rp100 Juta

Program KUR BRI menawarkan berbagai skema pinjaman yang disesuaikan dengan kebutuhan usaha. Salah satu yang paling diminati adalah pinjaman hingga Rp100 juta. Besaran ini cukup menarik karena memungkinkan pelaku usaha untuk mengembangkan bisnisnya tanpa terlalu memberatkan beban keuangan bulanan.

Simulasi angsuran KUR BRI untuk pinjaman Rp100 juta mempertimbangkan beberapa faktor utama seperti suku bunga, tenor pinjaman, dan jenis usaha. Dengan informasi ini, calon peminjam bisa memilih skema yang paling sesuai dengan kemampuan pengembalian dana.

1. Suku Bunga KUR BRI 2026

Suku bunga KUR BRI saat ini ditetapkan sekitar 7% per tahun. Angka ini bisa berbeda tergantung pada kebijakan Bank Indonesia dan kondisi makro ekonomi. Namun, untuk tahun 2026, estimasi bunga ini masih relevan sebagai acuan simulasi.

Bunga yang bersifat flat artinya besaran bunga dihitung dari total pinjaman, bukan dari sisa pokok pinjaman. Hal ini memudahkan pengguna dalam menghitung cicilan bulanan secara konsisten.

2. Tenor Pinjaman yang Tersedia

BRI menawarkan tenor pinjaman KUR hingga 5 tahun atau 60 bulan. Semakin lama masa pinjaman, maka semakin ringan pula cicilan per bulan. Namun, pengguna juga harus mempertimbangkan total bunga yang akan dibayar selama masa pinjaman.

Berikut adalah simulasi cicilan per bulan untuk pinjaman Rp100 juta dengan bunga 7% flat per tahun:

| Tenor (Bulan) | Cicilan per Bulan (Rp) | Total Bunga (Rp) |

|---|---|---|

| 12 | 9.083.333 | 9.000.000 |

| 24 | 4.750.000 | 14.000.000 |

| 36 | 3.361.111 | 21.000.000 |

| 48 | 2.666.667 | 28.000.000 |

| 60 | 2.250.000 | 35.000.000 |

Dari tabel di atas, terlihat bahwa cicilan paling rendah dicapai saat tenor pinjaman mencapai 60 bulan. Meski cicilan bulanan lebih ringan, total bunga yang dibayar juga lebih besar. Oleh karena itu, penting untuk mempertimbangkan keseimbangan antara kemampuan bulanan dan total beban pinjaman.

Syarat dan Ketentuan KUR BRI 2026

Sebelum mengajukan pinjaman KUR BRI, calon peminjam perlu memahami syarat dan ketentuan yang berlaku. Program ini tidak terbuka untuk semua orang, melainkan memiliki kriteria tertentu yang harus dipenuhi.

1. Warga Negara Indonesia

Peminjam harus merupakan Warga Negara Indonesia (WNI) dan memiliki kartu identitas yang masih berlaku seperti KTP atau KK.

2. Memiliki Usaha Mikro atau Kecil

Program KUR ditujukan untuk pelaku usaha mikro dan kecil. Usaha harus sudah berjalan minimal selama 6 bulan dan memiliki omzet serta aset yang sesuai dengan kriteria UMKM.

3. Tidak Masuk dalam Daftar Hitam (Blacklist)

Calon peminjam tidak boleh memiliki catatan kredit macet atau masuk dalam daftar hitam di Otoritas Jasa Keuangan (OJK) atau bank sentral.

4. Menyerahkan Dokumen Pendukung

Beberapa dokumen yang biasanya diminta antara lain:

- Fotokopi KTP dan KK

- Surat keterangan usaha dari kelurahan atau RT/RW

- Rekening koran atau mutasi rekening 3 bulan terakhir

- Foto usaha atau tempat usaha

5. Usaha yang Layak dan Menguntungkan

BRI juga mengevaluasi potensi usaha yang akan didanai. Usaha harus memiliki prospek yang baik dan mampu menghasilkan pendapatan yang cukup untuk menanggung cicilan pinjaman.

Tips Memilih Tenor Pinjaman yang Tepat

Memilih tenor pinjaman yang tepat sangat penting agar tidak memberatkan keuangan di masa depan. Berikut beberapa tips yang bisa membantu dalam menentukan masa pinjaman yang ideal:

1. Hitung Arus Kas Bulanan

Sebelum memilih tenor, pastikan untuk menghitung penghasilan dan pengeluaran bulanan. Pilih cicilan yang tidak melebihi 30% dari penghasilan bulanan agar tidak mengganggu kebutuhan lainnya.

2. Pertimbangkan Pertumbuhan Usaha

Jika usaha sedang dalam fase pertumbuhan, pilih tenor yang lebih panjang agar cicilan tidak terlalu memberatkan saat usaha belum stabil.

3. Bandingkan Total Bunga

Meskipun cicilan bulanan lebih ringan dengan tenor panjang, total bunga yang dibayar akan lebih besar. Bandingkan total biaya pinjaman untuk setiap tenor agar bisa memilih yang paling efisien.

4. Gunakan Simulasi Online

BRI menyediakan simulasi pinjaman online yang bisa diakses melalui situs resmi atau aplikasi mobile. Gunakan fitur ini untuk melihat berbagai skenario cicilan sesuai dengan kebutuhan.

Jenis Usaha yang Bisa Mengajukan KUR BRI

Program KUR BRI terbuka untuk berbagai jenis usaha, terutama yang termasuk dalam kategori UMKM. Beberapa sektor yang bisa mengajukan antara lain:

- Perdagangan eceran dan grosir

- Kuliner dan restoran

- Jasa transportasi dan logistik

- Pertanian dan perkebunan

- Kerajinan tangan dan industri kecil

- Teknologi dan digital startup

Usaha yang bergerak di bidang yang produktif dan memiliki potensi pertumbuhan tinggi akan lebih mudah disetujui. BRI juga memberikan dukungan tambahan berupa pelatihan dan pendampingan bagi pelaku usaha yang mengajukan pinjaman ini.

Keunggulan KUR BRI Dibandingkan Pinjaman Lain

KUR BRI memiliki beberapa keunggulan dibandingkan pinjaman konvensional atau pinjaman dari lembaga keuangan lainnya:

1. Suku Bunga Lebih Rendah

Salah satu daya tarik utama KUR adalah suku bunga yang lebih rendah dibandingkan pinjaman biasa. Ini membuat beban cicilan lebih ringan dan terjangkau.

2. Proses Pengajuan yang Cepat

BRI terus meningkatkan efisiensi proses pengajuan KUR. Dengan digitalisasi, calon peminjam bisa mengajukan pinjaman secara online dan mendapatkan respon dalam waktu singkat.

3. Tanpa Agunan yang Berat

KUR BRI tidak memerlukan agunan berat seperti sertifikat tanah. Agunan yang disediakan bisa berupa barang bergerak atau jaminan pribadi.

4. Dukungan Pemerintah

Program KUR didukung oleh pemerintah melalui Kementerian Koperasi dan UKM. Ini memberikan kepastian hukum dan perlindungan tambahan bagi peminjam.

Disclaimer

Simulasi angsuran KUR BRI di atas bersifat estimasi dan dapat berubah sewaktu-waktu tergantung pada kebijakan Bank Indonesia, pemerintah, serta kondisi ekonomi makro. Suku bunga dan syarat pinjaman bisa berbeda dari waktu ke waktu. Sebaiknya calon peminjam menghubungi cabang BRI terdekat atau mengakses situs resmi untuk informasi terbaru.

Program KUR BRI 2026 tetap menjadi pilihan utama bagi pelaku usaha kecil yang membutuhkan modal tambahan. Dengan cicilan paling rendah mencapai Rp2,25 juta per bulan untuk pinjaman Rp100 juta, program ini menawarkan fleksibilitas dan kemudahan yang sangat dibutuhkan di tengah persaingan usaha yang semakin ketat.